İçerik

- D Bölümünden Önce Reçeteyle Satılan İlaç Teminatı

- Devlet Özel Sigortayla Ortak

- Bölüm D, Medicare'in Diğer Bölümleriyle Nasıl Çalışır?

- Bölüm D Medigap ile Nasıl Çalışır?

- Bölüm D Diğer Sigortalarla Nasıl Çalışır?

- Neden Düşünelim?

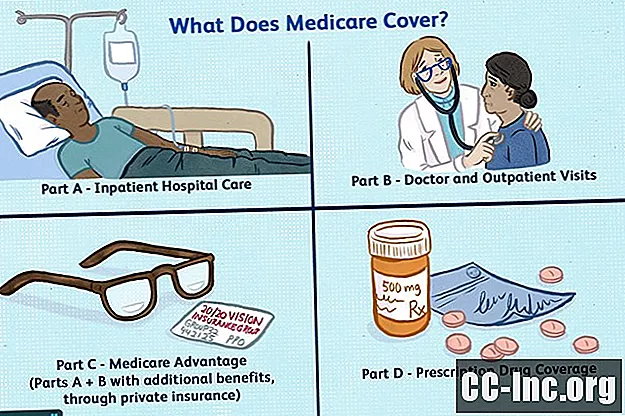

Medicare A ve B Bölümleri 1966'da piyasaya sürüldüğünde, nitelikli Amerikalılar uygun fiyatlı hastane ve sağlık sigortasına erişim kazandılar. Bu kapsam, şu anda Medicare Advantage planları olarak bilinen isteğe bağlı Medicare Kısım C (Medicare + Seçim) planlarının eklenmesiyle 1997 yılında genişletildi. Medicare'in bu A, B, C'lerine rağmen, günlük reçeteli ilaç teminatı için hala bir seçenek yoktu.

Medicare'in yürürlüğe girmesinden kırk yıl sonra, hükümet yaşlılar ve engelliler için reçeteli ilaç maliyetlerinin yükünü hafifletmek için harekete geçti. Bununla birlikte, Kısım D yardımı, yararlanıcılar için kafa karıştırıcı olabilir. Doğru ilaçları ve en iyi teklifi aldığınızdan emin olmak için programın nasıl çalıştığını öğrenin.

D Bölümünden Önce Reçeteyle Satılan İlaç Teminatı

D Bölümü devreye girmeden önce, yararlanıcılar Medicare aracılığıyla sınırlı ilaç teminatına sahipti. Teminatın başlaması için belirli koşulların karşılanması gerekiyordu.

Yatan hasta olarak hastaneye kaldırıldıysanız, Bölüm A, kaldığınız süre boyunca aldığınız ilaçların masraflarını karşılamıştır. Hatta kabulünüzden sonra vasıflı bir bakım tesisine (SNF) transfer edildiğinizde ve burada kaldığınızda bu masrafları karşıladı. Bölüm A kapsamı hastanede 90 güne kadar ve SNF'de 100 güne kadar sınırlı bir süre için sürer ve taburcu olur olmaz durur.

Hastaneye yatırılmadıysanız, ancak “gözetim altına alınmışsanız”, reçetelerinizi muhtemelen cebinizden ödeyecektiniz. Bunun nedeni, Bölüm A'nın değil, Bölüm B'nin bu ayakta tedavi yatışlarını kapsamasıdır. (Evet, bir gece hastanede kalsanız bile ayakta tedavi olabilirsiniz.) Ne yazık ki, Kısım B ilaç kapsamı, Kısım A'dan bile daha kısıtlayıcıdır.

Kısım B ilaçlar belirli tıbbi durumlarla sınırlıdır. Örneğin, kemoterapinin yan etkilerini hafifletmek için bazı kemoterapi ilaçları ve bulantı önleyici ilaçlar kapsanmaktadır. Bölüm B kapsamındaki diğer ilaçlar şunları içerir:

- Bağışıklık sistemini güçlendirmek için alerji iğneleri gibi antijenler

- Hemofili hastaları için kan pıhtılaşma faktörleri

- Son dönem böbrek hastalığı için ilaçlar

- Eritropoez - şiddetli anemili kişiler için uyarıcı ajanlar

- Menopozdaki kadınlar için enjekte edilebilir osteoporoz ilaçları

- Birincil immün yetmezlik hastalığı olan kişiler için intravenöz immün globulin

- Yetersiz beslenen insanlar için intravenöz beslenme ve / veya tüple beslenme

- Organ nakli olan kişiler için bağışıklık sistemini baskılayan ilaçlar

- Sınırlı aşılar (bazı durumlarda grip, pnömokok, hepatit B, tetanoz)

- İnfüzyon pompalarında veya nebülizör makinelerinde kullanılan ilaçlar

Kısım A ve B kapsamının yeri varken, Kısım D'nin Medicare'e eklenmesi, daha fazla kişinin her gün almaları gereken reçeteli ilaçlara erişimini sağlar.

Devlet Özel Sigortayla Ortak

ABD hükümeti, reçeteli ilaç teminatı sunmak için özel sigorta şirketleriyle ortaklık kurmuştur. Planınızı bir sigorta şirketi aracılığıyla satın almanıza rağmen, Medicare ve Medicaid Merkezleri (CMS) her yıl Kısım D planlarının takip etmesi için yönergeler belirler. Kurallar çoktur ve bazen karmaşıktır, ancak bilmeniz gereken budur:

- Giriş: Perakende eczanelere makul erişim sağlanmalıdır.

- Denetimler: CMS ve Genel Müfettiş Ofisi, Kısım D planlarının kalite standartlarını karşıladığından emin olmak için sigorta şirketlerinin periyodik denetimlerini gerçekleştirir.

- Kapsam: Her plan, kredilendirilebilir kapsama hak kazanmak için yeterli ilacı kapsamalıdır.

- Muafiyetler: Hükümet, planınızın her yıl bir muafiyet için sizden ne kadar ücret alabileceğine bir sınır koyar.

- İlaçlar: Hem jenerik hem de markalı ilaçlar sunulmalıdır.

- Cepten maliyetler: Cepten yaptığınız harcamaları sınırlamak için, toplam ilaç maliyetlerinin yüzde 25'inden fazlasını veya bir aktüeryal eşdeğerini ödemezsiniz.

- Primler: Herhangi bir plan için primler, yani Plan A ve Plan B, kimin kaydolduğuna bakılmaksızın aynı olmalıdır. Özellikle, aldığınız ilaçların sayısına veya sahip olduğunuz tıbbi sorunlara bağlı olarak aynı plan için daha fazla ücretlendirilemezsiniz.

Hükümet, adil, kapsamlı ve uygun maliyetli bir teminat aldığınızdan emin olmak için bu önlemleri almıştır.

Sağlık Sigortası Muafiyetleri Nasıl Çalışır?Bölüm D, Medicare'in Diğer Bölümleriyle Nasıl Çalışır?

Bir Bölüm D planından yararlanmak için Orijinal Medicare'e (Bölüm A ve / veya B) kaydolabilirsiniz. Diğer bir seçenek de, MA-PD planı olarak bilinen bir Kısım D bileşeniyle Medicare Advantage planına kaydolmaktır. Medicare Advantage planını ve Kısım D planını ayrı olarak satın almak mümkündür, ancak bu daha az yaygındır. Çoğu durumda, uygun maliyetli değildir.

Kısım A veya Kısım B kapsamındaki ilaçlar Kısım D tarafından kapsanmayacaktır. Basitçe söylemek gerekirse, Medicare iki kez ödeme yapmak istemez.

Bölüm D Medigap ile Nasıl Çalışır?

Medicare Part D planları ve Medigap olarak da bilinen Medicare Ek Sigortası, federal hükümet tarafından belirlenen standartlara sahip özel sigorta şirketleri tarafından yürütülür. Kafalarını karıştırmayın. Oldukça farklı çalışıyorlar.

Medigap planları, Medicare'in geride bıraktığı masrafları karşılar. Seçtiğiniz Medigap planına bağlı olarak, bu, muafiyetleri, sigortayı, evde sağlık hizmetlerini ve yurtdışı seyahatiniz sırasında yaptığınız acil bakım masraflarını içerebilir. Genel olarak konuşursak, bu planlar sağlık sigortanıza ekstra hizmetler eklemez.

Bu her zaman böyle değildi. Reçeteli ilaç teminatı Medigap planlarına dahil edildi, ancak Bölüm D 2006'da devreye girdiğinde bu uygulama durduruldu. 2006'dan önce bir Medigap planı satın aldıysanız ve o zamandan beri planınızı her yıl yenilediyseniz, yine de bu reçeteli ilaç avantajlarına sahip olabilirsiniz. Bir Kısım D planı satın alırsanız ve satın aldığınızda, Medigap planınız ilaç teminatınızı sona erdirecek ve Medigap primleriniz buna göre ayarlanacaktır.

Bir Medigap planı satın almak için, hem Bölüm A hem de Bölüm B'ye kayıtlı olmanız gerekir.

Aynı anda bir Medigap planı ve Medicare Advantage veya bir MA-PD planına sahip olamayacağınızı bilmelisiniz.

Bölüm D Diğer Sigortalarla Nasıl Çalışır?

İşvereniniz aracılığıyla sunulan planlar gibi özel sigorta planları, sundukları reçete planlarındaki federal yönergelerin hiçbirine uymak zorunda değildir. Bu hem iyi hem de kötü olabilir.

Standart bir Kısım D planından daha az kapsam sunan, işveren sponsorluğundaki planlar güvenilir değildir. Bir Kısım D planına kaydolmayı seçerseniz, bu size paraya mal olabilir. Bölüm D'ye ilk hak kazandığınızda başvurmazsanız ve kredilendirilebilir teminatınız yoksa, nihayet kayıt olduğunuzda geç cezalar ödemeniz gerekecektir.

Bununla birlikte, özel planlar, Medicare'in kapsam dışında bıraktığı ilaçlar sunuyorlarsa avantajlı olabilir. Bazı Kısım D planları, bu ilaçları kapsayacak ek bir fayda olarak ek bir bileşen de sunar. Bu muhtemelen aylık primlerin maliyetini artıracaktır, ancak bazı insanlar için buna değebilir.

İşveren sponsorluğundaki bazı planlar, Kısım D planlarıyla birlikte çalışır ve diğerleri çalışmaz. İşveren sponsorluğundaki bazı planlar, bir Kısım D planına kaydolduğunuzda reçeteli ilaç kapsamını sona erdirecektir. Bu, planınızda yer alan aile üyelerinin de bu faydaları kaybedeceği anlamına gelebilir.

Bölüm D'ye başvurmaya karar vermeden önce planınızın nasıl çalıştığını öğrenmek için işvereninizle konuşun.

Neden Düşünelim?

Medicare'e hak kazandıktan sonra muhtemelen reçeteli bir ilaca ihtiyacınız olacaktır.

2016'da yayınlanan AARP Reçeteli İlaçlar Araştırması, 50 yaşın üzerindeki kişilerin yüzde 75'inin reçeteli ilaçlar aldığını gösterdi. Bunların yüzde 80'i iki veya daha fazla ilaç alıyor ve yüzde 50'si dört veya daha fazla ilaç alıyor.

Her yıl artan ilaç fiyatları ile daha az insanın ilaçlarını cebinden ödeyebilmesi şaşırtıcı değildir.

İhtiyaç duyduğunuz ilaçlar jenerik olmadığı sürece (jenerik ilacın ucuz anlamına gelmediğini unutmayın), bir Kısım D planı aracılığıyla reçeteli ilaç teminatına sahip olmak mantıklıdır. Aylık bir prim ve yıllık bir muafiyet için, genel maliyetlerinizi düşük tutmanıza yardımcı olacaktır.

Medicare Bölüm D'ye Kimler Uygun?- Paylaş

- Çevir

- E-posta

- Metin