İçerik

- Bölüm D'ye Nasıl Kaydolunur?

- Kayıt Dönemleri

- Kaydolmadan Önce

- Planınızı Değiştirme veya İptal Etme

- Yaygın Hatalar ve Sorunlar

- Nereden Yardım Alınır

- En iyi D Bölümü planı için dolaşın.

- Kısım D başvurusunu tamamlamak için bilgi toplayın.

- Doğru zamanda Bölüm D'ye kaydolun.

Zamanlama, geç cezalardan kaçınmak istediğinizde her şeydir, özellikle hayatınızın geri kalanında onlara ödeme yapabileceğiniz için. Kayıt döneminizi kaçırmayın.

Bölüm D'ye Nasıl Kaydolunur?

Doğru Bölüm D planını bulmak zor olabilir, ancak Bölüm D'ye kaydolmak zor değildir. Medicare'e kaydolduktan sonra, iki yoldan birini kullanarak bir Kısım D planı için başvurabilirsiniz.

Hükümet aracılığıyla

Medicare.gov web sitesi aracılığıyla bir Kısım D planına kaydolabilirsiniz. Bir Plan Bul sayfası, aldığınız ilaçlara ve kullanmayı tercih ettiğiniz eczanelere göre mevcut Kısım D planlarını karşılaştırmanıza olanak tanır.

Beğendiğiniz bir plan bulduğunuzda, sizi doğrudan bir uygulamaya götürmek için kayıt düğmesine tıklayın veya doğrudan telefonla başvurmak veya bir kağıt başvurusu istemek için 1-800-MEDICARE (1-800-633-4227) numaralı telefonu arayın.

Bir Özel Sigorta Şirketi aracılığıyla

Farklı sigorta şirketleri ve hatta bazı eczaneler, Kısım D planlarını karşılaştırmak için çevrimiçi kaynaklar sunar. Bu araçların kendi planlarına göre uyarlanabileceğini unutmayın. Sigorta şirketiyle telefonla iletişime geçerek veya yerel bir sigorta acentesini ziyaret ederek planın web sitesi üzerinden çevrimiçi olarak başvurabilirsiniz.

Başvurularınızı tamamlamak için Medicare kimlik numaranıza ve Medicare teminatınızın başlangıç tarihlerine ihtiyacınız olacağını unutmayın.

Kayıt Dönemleri

Bölüm D'ye kaydolma konusunda farkında olunması gereken birkaç kayıt dönemi vardır. Bazı kayıt dönemleri her yıl gerçekleşir ve diğerleri yalnızca belirli koşullar altında gerçekleşir.

Kayıt dönemine bağlı olarak, geç cezalar ödeme riskiyle karşı karşıya olabilirsiniz. Diğer kayıt dönemleri, planınızda değişiklik yapmanıza yardımcı olmak için vardır. Bunlar isteğe bağlıdır ve kullanmamayı seçerseniz size daha fazla maliyeti olmayacaktır.

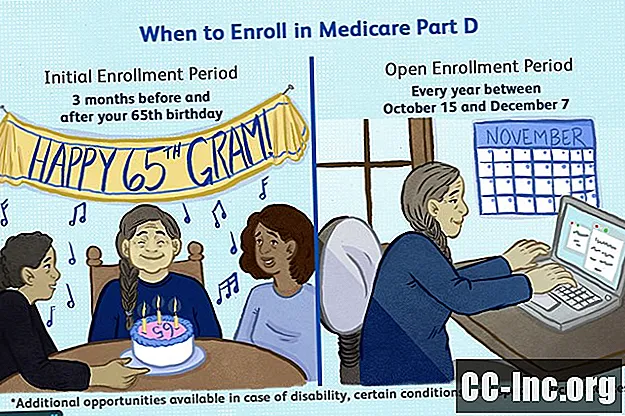

İlk Kayıt Dönemi

İlk Kayıt Süreniz, 65. doğum gününüzden üç ay önce başlar ve üç ay sonra biter. Bu kayıt dönemini kaçırırsanız, Bölüm D planınız olduğu sürece geç cezalarla karşılaşacaksınız.

Bir engellilik nedeniyle Medicare için uygun hale gelirseniz, yaşınız ne olursa olsun, Kısım D kayıt döneminiz Medicare'e hak kazanmanızdan üç ay sonra başlar. Bu, Sosyal Güvenlik Engellilik Sigortası yardımlarını aldıktan 24 ay sonra veya son dönem böbrek hastalığı, Lou Gehrig hastalığı veya Demiryolu Emeklilik Kurulu ödeneklerine göre uygun hale gelirseniz daha erken başlar. Bu kayıt dönemini kaçırırsanız geç cezalarla karşılaşabilirsiniz.

Bölüm D'ye ilk kaydolduğunuzda 65 yaşın altındaysanız, geç cezalarınızdan kurtulabilirsiniz. Bunun nedeni, 65. yaş gününüzde yeni bir kayıt döneminin başlamasıdır. Bu sefer programa göre kaydolduğunuz sürece, temiz bir başlangıç sayfası alacaksınız ve geç cezalarınız düşürülecek. Ancak bundan önce geç cezalar olarak ödediğiniz tutar iade edilmeyecektir.

Açık Kayıt Dönemi

Medicare planlarınızı, her yıl 15 Ekim ile 7 Aralık arasında gerçekleşen Açık Kayıt Dönemi boyunca değiştirebilirsiniz. Açık Kayıt Dönemi boyunca, reçeteli ilaç teminatınızda aşağıdaki değişikliklerden herhangi birini yapabilirsiniz:

- İlaç teminatı olsun veya olmasın Medicare Advantage planından diğerine geçiş

- İlaç teminatı olan veya olmayan bir Medicare Advantage planından, Bölüm D planı olan veya olmayan Orijinal Medicare'e geçiş

- Kısım D planı olan veya olmayan Orijinal Medicare'den ilaç teminatı olan veya olmayan Medicare Advantage planına geçiş

- Birinden diğerine Bölüm D planına geçiş

- Bölüm D planınızı sonlandırın

- Bölüm D planına kaydolun

Bu, isteğe bağlı bir kayıt dönemidir ve bir reçeteli ilaç planından diğerine geçtiğinizde herhangi bir geç cezaya yol açmayacaktır. Ancak, Bölüm D'ye ilk kez kaydoluyorsanız, çok dikkatli olun. İlk Kayıt Sürenizi kaçırırsanız veya 63 günden daha uzun süre güvenilir ilaç teminatından yoksun kalırsanız, sizden geç ceza alınabilir.

Açık Kayıt Dönemi sırasında Bölüm D kapsamınızı değiştirmek, size daha önce verilmiş olan gecikmiş cezaları silmez.

Medicare Advantage Açık Kayıt Dönemi

Medicare Advantage planındaysanız, değişiklik yapmak için ek bir fırsatınız vardır. 2019'da başlayan bu kayıt dönemi, her yıl 1 Ocak - 31 Mart tarihleri arasında kullanımınıza sunulmuştur. Şunları yapabilirsiniz:

- Medicare Advantage planınızı Orijinal Medicare olarak değiştirin

- Bu kayıt döneminde Orijinal Medicare'e geçtiyseniz bir Bölüm D planı ekleyin

- Bağımsız bir Medicare Advantage planına bir Kısım D planı ekleyin (Kısım D reçete planı içermeyen bir Medicare Advantage planı)

- Bir Medicare Advantage planından başka bir Medicare Planına geçiş

Medicare Advantage Açık Kayıt Döneminden yılda yalnızca bir kez yararlanabilirsiniz, yani Ocak'ta değişiklik yapıp ardından Mart'ta başka bir değişiklik yapamazsınız.

Özel Kayıt Dönemleri

Bölüm D'ye kaydolma konusunda Medicare'in dikkate aldığı özel durumlar vardır. Duruma bağlı olarak, kaydolmanız için size farklı bir zaman aralığı verilecektir. Bu Özel Kayıt Dönemleri aşağıda özetlenmiştir.

Genel Kayıt sırasında Medicare'e kaydolursunuz.

Medicare'in İlk Kayıt Dönemini kaçırdıysanız, 1 Ocak - 31 Mart arasındaki Genel Kayıt Dönemi boyunca Bölüm A ve / veya B'ye kaydolabilirsiniz. Bu süre içinde Bölüm B kapsamına kaydolursanız, size imzalama seçeneği verilecektir. 1 Nisan'dan 30 Haziran'a kadar Bölüm D kapsamına alınacak. Bölüm D kapsamınız 1 Temmuz'a kadar başlamayacak.

İşvereninizden sağlık sigortası alıyorsunuz.

İşvereniniz 20'den fazla tam zamanlı çalışanı işe alırsa ve işvereninizin sağlık planından güvenilir bir reçeteli ilaç teminatı alıyorsanız, İlk Kayıt Sürenizi erteleyebilirsiniz. Bunun yerine, hangisi önce gelirse, işinizden veya işveren sponsorluğundaki sağlık planınızdan ayrıldıktan sonraki sekiz ay içinde Bölüm D'ye kaydolabilirsiniz. Bu süreyi kaçırırsanız, geç cezalarla karşı karşıya kalırsınız.

Kaydolmadan Önce

Medicare Bölüm D'ye gerçekten kaydolmadan önce göz önünde bulundurmanız gereken birçok faktör vardır. Her plan istediğiniz her şeyi sağlamaz, ancak umarız ihtiyacınız olan her şeyi bulabilirsiniz. Aşağıdaki faktörleri düşünün.

Formüler Kapsam

Kısım D planları, 146 ilaç kategorisinin her birinde en az iki ilacın kapsamı dahil olmak üzere çok sayıda ilaç sunar.Bazı planlar, genellikle ek bir maliyet karşılığında daha fazla kapsam sunarak, yukarıda ve öteye gidebilir.

Soru, herhangi bir formüldeki ilaçların şu anda aldığınız ilaçlarla eşleşip eşleşmediğine dönüşür. İlaçlarınızı kapsama almak için değiştirmeniz gerekirse, bir formül işe yaramaz. Daha da önemlisi, işinize yaradığını bildiğiniz ilaçları kullanmaya devam etmek için cebinizden ödeme yapmak zorunda kalmazsınız. Formüler kapsam hakkında sorularınız varsa, yardım için Kısım D planınıza veya eczacınıza ulaşmaktan çekinmeyin.

Medicare Bölüm D Neleri Kapsıyor?Masraflar

Sağlık bakımı pahalı ve hızlı bir şekilde olabilir. Ne kadar karşılayabileceğinizi görmek için bütçenize yakından bakmak sizin yararınızadır. Bu, Bölüm D planınız için ne kadar harcamanın pratik olduğunu görmenize yardımcı olacaktır.

Geçen yıl boyunca sağlık harcamalarınızı toplayın. Bu numarayı gelecek yıl için referans noktası olarak kullanın. Kılavuz olarak bu dolar tutarıyla, ihtiyaçlarınızı karşılayacak hangi D Bölümü planını karşılayabilirsiniz? Bu strateji, maliyetleri kontrol altında tutmanıza yardımcı olacaktır.

Bölüm D planlarının birçok ortak noktası olduğunu unutmayın. Bazı durumlarda, aynı formülü paylaşabilirler. Ancak, mutlaka paylaşmayabilecekleri bir şey maliyetleridir. Bu planlar, kapsadıkları reçeteli ilaçların veya aktüeryal eşdeğerinin maliyetinin yüzde 25'inden fazlasını sizden alamaz, ayrıca muafiyetler için belirli bir tutardan fazlasını sizden talep edemezler. Bunun ötesinde, özel sigorta şirketleri sizden istedikleri kadar ücret alır.

Bir planın yıl boyunca size ne kadara mal olacağını bilmek için herhangi bir sayıya değil, tüm plana yakından bakın.

Bunu not et:

- Muafiyetler daha düşük olabilir ancak primler daha yüksek olabilir. Bazı planlar düşük veya düşülemez olabilir. Bunu telafi etmek için daha yüksek aylık primler talep edebilirler. İlaç teminatınızın daha erken başlamasına ihtiyacınız varsa, bu sizin yararınıza olabilir.

- Muafiyetler daha yüksek olabilir ancak primler daha düşük olabilir. Bazı planlar, daha düşük primler sunarken indirilebilir maksimum tutarı tahsil edebilir. Her yıl ilaçlara çok fazla harcama yapmazsanız, bu strateji maliyetleri düşürebilir.

- Daha düşük eş paylar ve eş türevler. Diğer planlar, ilaçlarınız için önerilen yüzde 25'ten daha az ücret alabilir. Çok sayıda ilaç kullanıyorsanız bu sizin için bir avantaj olabilir, ancak fayda daha yüksek muafiyetler ve primlerle dengelenebilir.

Donut Deliği

Çok fazla ilaç alırsanız, hatta birkaç pahalı ilaç alırsanız, kendilerini çörek deliğinde bulan şanssız insanlardan biri olabilirsiniz. Bu, siz ve Kısım D planınız reçeteli ilaçlara belirli bir miktar para harcadıktan sonra gerçekleşir.

Halka deliğine girmeden önce, ilaçlarınız için yüzde 25'e kadar ödersiniz, bir daha asla. Çörek deliği sırasında, ancak, miktarlar her yıl düşmesine rağmen, bu maliyetler önemli ölçüde artmaktadır. 2018 yılında jenerik ilaçlarda yüzde 44'e, markalı ilaçlarda yüzde 35'e çıktı. 2019'da sırasıyla yüzde 37 ve yüzde 25 ödeyeceksiniz. 2020'de hem jenerik hem de markalı ilaçlar için yüzde 25 ödeyeceksiniz, asla daha az değil.

Bazı Kısım D planları, halka deliği maliyetlerini düşük tutmak veya hatta halka deliğini tamamen ortadan kaldırmak karşılığında daha yüksek primler ve muafiyetler sunabilir. Bu, Medicare'in düzenlediği veya denetlediği değil, özel bir sigorta şirketinin sunabileceği bir seçenektir. İlaç ihtiyaçlarınıza ve bütçenize bağlı olarak, çörek deliğinden tasarruf etmek için önden biraz ekstra para ödemeye değer olabilir.

Medicare Part D'nin Maliyeti Nedir?Kapsanan Eczane Ağları

Her bir Kısım D planı, ilaçlarınıza erişim sağlamak için bir eczane ağıyla görüşür. Seçenekler, posta siparişi veren eczanelere ek olarak küçük yerel eczaneleri ve büyük perakende zincirlerini içerecektir. Kısım D planınızın ağından tercih edilen eczaneleri seçmek, daha düşük kopyalar talep etme planınızla görüştüklerinden size daha da fazla tasarruf sağlayacaktır.

Bir Bölüm D planı seçtiğinizde sizin için en önemli olana karar vermelisiniz. Bir plan seçtiğinizde, sadece ilaç sigortası seçmiyorsunuz. Bir eczane ağı seçiyorsunuz. Acil bir durum olmadığı sürece, ilaçlarınız için plan ağınızın dışına çıkamazsınız. Kısım D planı için alışveriş yaparken bu soruları göz önünde bulundurun.

- Belirli bir yerde bir eczacı ile ilişkiniz var mı?

- Posta siparişi veren eczanelerin rahatlığını mı tercih ediyorsunuz?

- Yerel ekonomiyi desteklemek için yerel bir eczanede kalmak ister misiniz?

- Sizden daha az ücret alan bir eczane kullanmak daha mı önemli?

Planınızı Değiştirme veya İptal Etme

Hayat kıvrımlarla ve dönemeçlerle dolu. Yeni sağlık sorunları ile karşı karşıya kalabilirsiniz. Emekli olursanız veya işinizi kaybederseniz mali durumunuz değişebilir. Sigorta şirketiniz planınızda değişiklikler yapabilir. Tüm bunlar, ne kadar reçeteli ilaç teminatına ihtiyacınız olduğunu ve ne kadarını karşılayabileceğinizi etkileyebilir.

Bölüm D planınızı değiştirmeyi düşünmeniz gerekebilir. İyi haber, sonsuza kadar aynı D Bölümü planına bağlı kalmamanızdır. Seçimleriniz var. İşin püf noktası, bu değişiklikleri ne zaman yapacağınızı bilmektir.

Planınızı Ne Zaman Değiştirebilir veya İptal Edebilirsiniz?

Sözleşmenizi imzaladığınızda, takip eden yılın 1 Ocak tarihine kadar aylık prim ödemeyi taahhüt edersiniz, bu nedenle Bölüm D planınızı istediğiniz zaman değiştiremez veya iptal edemezsiniz.

Bu primleri ödememek yalnızca reçeteli ilaç teminatınızın kaybına neden olmaz, aynı zamanda kredi geçmişinizi de etkileyebilir. Ancak Medicare bunun değişmesi gerektiğinin farkındadır.

Hükümet, Açık Kayıt Dönemi sırasında ve Medicare Advantage planınız varsa ve ayrıca Medicare Advantage Açık Kayıt Dönemi boyunca planınızı yılda bir kez değiştirmenize izin verir. Ayrıca, Açık Kayıt Dönemi çok uzak olduğunda, özel koşullar altında değişiklik yapmanıza izin verir.

Bu değişiklikleri ne zaman yapabileceğinizi anlamak, paradan tasarruf etmenizi sağlayabilir ve ihtiyaçlarınızı daha iyi karşılayan Bölüm D kapsamına sahip olmanızı sağlayabilir.

Açık Kayıt Dönemi

Reçeteli ilaç teminatınızı her yıl 15 Ekim'den 7 Aralık'a kadar Açık Kayıt Dönemi boyunca değiştirebilirsiniz. Bu süre zarfında, Kısım D planlarını değiştirebilir, ilaç teminatlı Medicare Advantage planları arasında geçiş yapabilir veya Kısım D planından geçiş yapabilirsiniz. İlaç kapsamına sahip bir Medicare Advantage planına veya tam tersine. Bu seçeneklerin her biri Medicare yardımlarına kesintisiz devam etmenize olanak tanıdığından, bu değişikliklerin hiçbirinde gecikme cezası verilmez.

Açık Kayıt sırasında da Bölüm D planınızı iptal edebilirsiniz. Kredili teminat seçeneğiniz yoksa planınızı iptal etmeyi seçerseniz dikkatli olun. Gelecekte Kısım D kapsamına kaydolmayı seçerseniz, kredilendirilebilir teminattan mahrum kaldığınız 63 günden sonra her ay için gecikme cezası ödersiniz.

Medicare Advantage Açık Kayıt Dönemi

Medicare Advantage planınızdan hoşlanmıyorsanız, Medicare Advantage Açık Kayıt Dönemi sırasında vazgeçip Orijinal Medicare'e geçebilir veya farklı bir Medicare Advantage planı seçebilirsiniz. Bu, her yıl 1 Ocak - 31 Mart arasında gerçekleşir.

İlaç teminatı olan veya olmayan bir Medicare Advantage planından, bir Kısım D planı olan veya olmayan Orijinal Medicare'e geçebilirsiniz. Bağımsız bir Medicare Advantage planına bir Kısım D planı da ekleyebilirsiniz. Bu süre içinde yapamayacağınız şey, Orijinal Medicare'den Medicare Advantage planına geçmek veya bir Kısım D planından diğerine geçmektir.

Özel Kayıt Dönemleri

Açık Kayıt, hayatınızda olanlarla aynı doğrultuda olmayabilir. Medicare, ihtiyaç duyduğunuzda yaşam koşulları sizi reçeteli ilaç teminatından mahrum bırakıyorsa, bir dizi Özel Kayıt Dönemi sağlar. Bu Özel Kayıt Dönemleri olası her senaryoyu kapsamaz, ancak yıl boyunca Bölüm D kapsamına girmeniz için size daha fazla seçenek sunar. Medicare, aşağıdaki durumlar için Özel Kayıt Dönemleri sunar.

Mali sıkıntılarınız var.

Ekstra Yardım programına hak kazandıysanız, Medicare Advantage veya Kısım D planınızı istediğiniz zaman kaydolabilir veya değiştirebilirsiniz. Ekstra Yardım programına uygunluğunuzu kaybederseniz, 1 Ocak - 31 Mart arasında size tek seferlik bir özel kayıt dönemi verilecektir.

Medicaid için uygunsanız, istediğiniz zaman kaydolabilir veya planınızı değiştirebilirsiniz. Medicare hakkınızı kaybederseniz, üç aylık özel bir kayıt süreniz vardır.

Yaşlılar için Her Şey Dahil Bakım Programına (PACE) hak kazanırsanız, Medicare Advantage veya Part D planınızı istediğiniz zaman iptal edebilirsiniz. PACE güvenilir teminat sunduğu için Bölüm D planına ihtiyacınız olmayacak. PACE uygunluğunu kaybederseniz, reçeteli ilaç teminatı için kaydolmak için üç ayınız var.

Eyalet Farmasötik Yardım Programına (SPAP) katılırsanız, PACE'den kaydolduktan sonra iki ay süreyle PACE'den ayrılabilir ve Medicare Advantage planına veya Part D planına katılabilirsiniz. SPAP uygunluğunu kaybederseniz, size bir üç aylık özel kayıt dönemi.

Başka bir adrese taşınırsınız.

Aşağıdaki durumlarda bir Bölüm D planına kaydolmanız veya bu planını değiştirmeniz için size iki aylık bir kayıt süresi verilecektir:

- Yabancı bir ülkede yaşadıktan sonra ABD'ye geri dönüyorsunuz.

- Bir ABD adresinden diğerine geçersiniz ve bu, Kısım D planınızın yerel hizmet alanını değiştirir.

- Yetenekli bir huzurevinden veya huzurevinden taşınırsınız.

- Hapisten veya hapishaneden salıverildiniz.

Bunun tek istisnası, halihazırda vasıflı bir bakım evinde veya bakım evinde yaşamanızdır. Bu durumda, istediğiniz zaman kaydolabilir ve değişiklik yapabilirsiniz.

Bölüm D planınız değişir.

Medicare ve sigorta şirketi sözleşmelerini yenilemezse, Medicare Advantage veya Part D planınızı 15 Ekim'den 28/29 Şubat'a (Şubat ayının son günü) kadar değiştirebilirsiniz.

Planınız değişirse ve artık güvenilir bir teminat sunmuyorsa, kapsamı kaybettiğiniz andan itibaren üç ayınız vardır veya başka bir şekilde başka bir plan bulmak için kapsamı kaybedeceğiniz konusunda bilgilendirilirsiniz.

Sigortacınız Medicare Advantage veya Part D planınızı iptal ederse, başka bir teminat bulmak için planın bitiminden bir ay önce ve sonra bir ayınız vardır.

Beş Yıldızlı bir plan istiyorsun.

İlaç kapsamına sahip bir Medicare Advantage planı veya bir Kısım D planı olsun, Beş Yıldızlı bir plana kaydolmak istiyorsanız, bunu planın Kasım ayına kadar Beş Yıldızlı derecelendirmesini kazandığı 8 Aralık'tan itibaren istediğiniz zaman yapabilirsiniz. 30. Planlar, her yıl Beş Yıldızlı statüsü için gözden geçirilecektir.

Yaygın Hatalar ve Sorunlar

Bu kadar çok Bölüm D seçeneği mevcut olduğundan, hangi planı seçeceğinizi bilmek zor olabilir. İyi haber şu ki, sizin için pek doğru olmayan bir plan seçseniz bile, onu her zaman değiştirebilirsiniz. Kötü haber şu ki, bunu ne zaman isterseniz değiştiremezsiniz - sadece yukarıda belirtilen koşullar altında.

İhtiyacınız olan hizmetleri sunmayan bir plana takılıp kalmak istemezsiniz. Bu yaygın tuzaklardan kaçının ve sizin için doğru planı bulma olasılığınız artacaktır.

Bir Aile Üyesi veya Arkadaş Olarak Aynı Planı Seçmek

Ailenizin ve arkadaşlarınızın yanında olmak bir erdemdir. Bu, her zaman onların tavsiyelerine uymanız gerektiği anlamına gelmez.

Sevdikleriniz, belirli bir D Bölümü planı ile iyi bir deneyim yaşamış ve size bir tavsiyede bulunmuş olabilir. Bu ağızdan söz, birçok nedenden dolayı yararlıdır:

- Size bir planın kullanımının ne kadar kolay olduğunu söyler.

- Kapsamın iyi olduğunu söylüyor.

- Size müşteri hizmetlerinin dostça olduğunu söyler.

Ancak sağlık sorunlarınız aile üyelerinizle aynı olmayabilir. Tıbbi ihtiyaçlarınız farklıysa, aynı D Bölümü planını seçmek çok mantıklı olmayabilir. Sadece bu da değil, dikkate almanız gereken farklı bütçeleriniz olabilir. Onların tavsiyelerini dikkate almaktan çekinmeyin, aynı zamanda sizin için işe yarayabilecek diğer planları araştırmak için zaman ayırın.

Mevcut Planınız İçin Yıllık Değişiklik Bildirimini Okumamak

Bölüm D formüleriniz değişmez değildir. Formülerinizde yer alan ilaçlar her zaman değişir. Yeni ilaçların eklendiği ve aldığınız ilaçların formülerden çıkarıldığı zamanlar olacaktır.

Bu, ilaçları değiştirmek zorunda kalmanıza veya aynı ilacı korumak için daha fazla ödeme yapmanıza neden olabilir. Kısım D planınız, sizi etkileyen formüler değişiklikler konusunda sizi bilgilendirecektir. Genel olarak, ilacınızı formülerdeki bir ilaçla değiştirip değiştirmeyeceğinize karar vermek için 60 gününüz olacak veya ilacı kapsamaya devam etmesi için sigorta şirketine başvuracaksınız. Planınız kapsamı reddediyorsa ve bu ilaca ihtiyacınız varsa, düşünmek isteyebilirsiniz. sonraki Açık Kayıt döneminde başka bir Bölüm D planı.

Yıl sonunda, planınız size Yıllık Değişiklik Bildirimi gönderecektir. Bu belge, formülerdeki değişikliklerin yanı sıra, muafiyetler, copaylar, madeni para sigortası ve primlerdeki ayarlamaları içerebilecek plandaki değişiklikleri özetleyecektir. Bir sonraki yıl makul bir maliyetle karşılaştırılabilir bir teminat alıp alamayacağınızı görmek için bu bilgilere yakından bakmak önemlidir. Bu, diğer planların sunabileceği daha çok şey olup olmadığını görmek için alışveriş yapmak için iyi bir zamandır.

Planlar İçin Alışveriş Yapmamak

Kısım D planları federal hükümet tarafından düzenlenebilir ancak özel sigorta şirketleri tarafından yürütülür. Bu şirketler kâr amaçlıdır ve aşağıdaki istisnalar dışında sizden istedikleri kadar ücret alabilirler. Hükümet, her yıl sizden ne kadar kesinti yapabileceğini sınırlar. Ayrıca, ilaçlarınızın maliyetinin yüzde 25'inden veya aktüeryal karşılığından daha fazla ücretlendirilemezsiniz, bunun ötesinde, primler, copaylar ve madeni para sigortası onların elinde.

Devletin Kısım D planlarına yönelik kalite standartları, çok çeşitli ilaçlara erişiminizin olmasını sağlar. Ancak her sigorta şirketi, ilaç firmalarıyla yapmış olduğu görüşmelere göre aynı ilaç için farklı bir miktar talep edebilir.

Kısım D planları için alışveriş yapmak sizin yararınıza olacaktır. İster ilaçlarınız için en düşük maliyeti sunan, ister prim olarak size daha az maliyetli olan veya çörek deliği kapsamı sağlayan birini seçin, sizin için bir plan mutlaka vardır. Sadece her yıl aramalısın.

İlaç Kullanmadığınız İçin Kayıt Olmama

Medicare'deki herkes ilaç almaz. Alsalar bile, cebinden aylık prime göre daha ucuza mal olabilecek bir veya iki ucuz ilaç alabilirler. İnsanların şunu sormasına şaşmamak gerek: "Eğer ilaç almıyorsam, neden reçeteli ilaç teminatı için ödeme yapmalıyım?"

Birincisi, geleceğin ne getireceğini asla bilemezsiniz. Kazalar ve yaralanmalar beklenmedik sağlık sorunlarına yol açabilir. Henüz teşhis edilmemiş bir hastalığınız olabilir. Yaşına bakılmaksızın tüm Amerikalıların yarısından fazlasının en az iki veya daha fazla kronik sağlık sorunu olduğunu unutmayın. Gelecekte reçeteli ilaç teminatına ihtiyacınız olabilir, ancak ne zaman olacağını tahmin edemeyebilirsiniz. Güvende olmak ve reçeteli ilaç teminatına sahip olmak üzgünüm ve onsuz olmaktan daha iyi olabilir.

İkinci olarak, Bölüm D'ye hak kazandığınızda kaydolmazsanız, daha sonra geç cezalara maruz kalabilirsiniz. Şimdi daha fazla ödemek, uzun vadede size önemli miktarda para kazandırabilir.

Çok Geç Kayıt

Bölüm D'ye kaydolmaya ne zaman uygun olduğunuzu anlamak önemlidir. Kayıt süresinin kaçırılması, Medicare'iniz olduğu sürece geç cezalar ödemenize neden olabilir.

Yukarıda özetlenen kayıt dönemlerinden herhangi birini kaçırırsanız, Medicare'e sahip olduğunuz sürece devam eden bir cezayla karşılaşabilirsiniz. Bu kuralın istisnası, Bölüm D cezanızın 65 yaşını doldurmadan önce verilmiş olmasıdır. Bu durumda, 65. yaş gününüzde temiz bir sayfa alırsınız ve cezalarınız durdurulur.

Bölüm D olmadan ne kadar uzun süre giderseniz, uzun vadede o kadar çok ödersiniz. Lütfen her yıl Bölüm D planlarını değiştirmenin, yine de geç cezalarla karşılaşmanız gerektiği gerçeğini değiştirmediğini unutmayın.

Her Yıl Aynı Planla Kalmak

Rahat bir dünyada yaşıyoruz, ancak sağlık hizmetleri köşeleri kıracak zamanlardan biri değil. Kısım D planınız her yıl yenileme için sizinle iletişime geçecektir. Durumunuza yakından bakın. Geçen yıl bir şey değişti mi? Şimdi daha fazla ilaç alıyor musunuz veya gelecek yıl daha fazla ilaç almayı mı bekliyorsunuz? Planınız gelecek yıl size daha pahalıya mal olacak mı? Eklenen maliyete değer mi?

Kısım D planınızın bir yıl sizin için iyi çalışmış olması, bir sonraki planınızın sizin için en iyi plan olacağı anlamına gelmez. Biraz araştırma yapın ve paranızın karşılığını en iyi şekilde alacak Bölüm D planını seçtiğinizden emin olun.

Nereden Yardım Alınır

Sizin için işe yarayan reçeteli ilaç sigortası bulma konusunda yalnız değilsiniz. Bölüm D planınızı değiştirmeden önce sorularınız varsa yardım isteyin.

Doktorlar ve Sağlık Sağlayıcıları

İlaçlarınız hakkında tavsiye almak için sağlık uzmanınıza ulaşabilirsiniz. Sadece ilaçlarınızla ilgili ayrıntıları bilmekle kalmazlar, aynı zamanda tıbbi durumunuzu da gözden geçirebilir ve gelecekte daha fazla ilaca ihtiyacınız olup olmayacağını tartışabilirler.

Medicare Danışmanları ve Danışmanları

Bazı eczaneler, yardım seçeneklerinizi gözden geçirebilecek Medicare danışmanlarına ücretsiz erişim sunar. Diğer kaynaklar, bir ücret karşılığında Medicare danışmanlığı sunabilir.

Eczacılar

Yerel eczacınız, günlük olarak Bölüm D planları ile ilgilenir. Farklı Kısım D planı seçeneklerini ve hangilerinin halihazırda aldığınız ilaçları daha iyi kapsayabileceğini tartışmak için değerli bir kaynaktır.

Eyalet Programları

Her eyalette, Medicare ve Medicaid konusunda insanlara ücretsiz tavsiye sunan bir gönüllü programı vardır.

Yaşadığınız eyalete bağlı olarak, programa Sağlık Sigortası Danışmanlık ve Savunuculuk Programı (HICAP), Kıdemli Sağlık Sigortası Yardımları Danışmanı (SHIBA), Yaşlıların Sağlık Sigortası İhtiyaçlarına Hizmet Verme (SHINE) veya Devlet Sağlık Sigortası Yardım Programları (SHIP) olarak adlandırılabilir. ).

Medicare için resmi ABD hükümeti sitesi olan Medicare.gov, bir Medicare planı seçerken yardım ve tavsiye alabileceğiniz yerleri bulmak için bir araç sunar.

Medicare Kısım D'ye Alternatifler